相信很多人都对“对冲账户”有所耳闻。或许有小伙伴会说:“对冲账户就是一个可以少还利息的账户!”怎么说呢,对但不全对。本期NewGen说就带大家全面了解一下对冲账户!

对冲账户(OffsetAccount)是所贷银行提供给房贷客户的储蓄账户的一种,该账户与可变利率住房贷款相关联。

账户本身没有存款利息,但可以对冲与之相连的贷款利息。浮动利率的贷款产品的利息是每天计算并且月结,对冲账户里的存款可以抵消贷款账户的欠款余额,从而减少需要支付的利息金额。

对冲账户的使用情况可以根据还款方式分为两种。

为了便于大家的理解,我设定了几种场景模拟。

条件1:在对冲账户放入固定金额(严格来说,对冲的利息是每日计算,每月结算)。

条件2:每个月都是30天。

在这种还款方式里,对冲效果会一目了然。

举例:当银行贷款的金额是 100万, 贷款利息是 6% 。

假设我们月初就往对冲账户里面存入50万,

那么对比对冲前和对冲后会出现以下变化:

1. 当50万存入在常规账户里:

这个月应付的利息为👇

$1,000,000*6%÷12= $5,000

因为是interest only,所以就只需要计算利息部分。

2. 当50万存入在对冲账户里:

这个月应付的利息为👇

($1,000,000-$500,000)*6%÷12= $2,500

综上所述,在interest only的还款模式里,往对冲账户里放的钱越多,实际需要支付的利息就越少。

但是在目前整体的金融大环境下, interest only是银行越来越不喜欢的还款形式,所以能否选择interest only的还款方式,还要根据每个人的情况单独分析。

在利息不变的情况下,每月还的钱都相等(本金+剩余本金产生的月利息)。

也就是说,如果借贷年限是30年,还款频率是每月还款的话,我们一共要还360次,每次还的金额相等。

由于每月的还款额相等,因此剔除按月结清的利息后:

💰在贷款初期的每月还款中,所还的贷款本金所占的比例较少。

💰在贷款末期的每月还款中,所还的贷款本金所占的比例较多。

在这里给大家举一个例子:

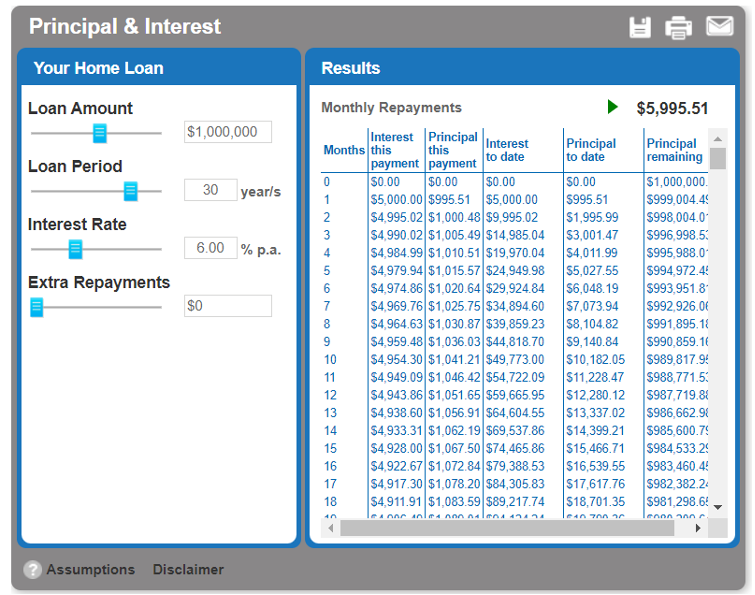

如果我们从银行申请了一个贷款,贷款金额是100万, 贷款利息是6%,本加息还款,每个月需要支付$5995.51。

那么每月所产生的月供如下:

第01次:利息还了$5000, 本金还了$995.51。

第18次:还款的时候本金已经增加到了$1083.59。

以此类推,随着时间的推移,在还款金额不变的情况下,本金所占的比例就会越来越多。

*这是本加息的基本概念。

那么如果我们加入对冲账户,又会发生什么变化呢?回到最一开始的白话解释:对冲账户对冲的是利息,所以当本加息还款配合对冲账户使用,利息一定是少付的。

但由于我们的产品是本加息,所以本金的部分需要去填补利息减少的空间。也就是说,为了保持每月还款金额相等,无论对冲多少的利息,都需要本金去填补。

举例:首月需还款$5995.51($5000的利息和$955.51的本金),如果对冲账户里面已经有50万的存款,$5000的利息实际上应该只需要还$2500。

👉那么补上本金变成$3455.51,从而保持每月还款的一致性。

所以你还在问:“为什么我放了很多钱去对冲,但月供却没减少嘛?”

总结来说,如在本加息的还款方式下,如果往对冲账户转入大量存款,本来30年的贷款年限可能提前还清。

以上就是对冲账户搭配 Interest Only 和 Principle

and Interest Payment还款所产生不一样的效果。