最近利息上涨的幅度和速度实有点快。

就在上个月,NAB还预测,Cash Rate上涨会在9月和10月短暂暂停,然后将在11月达到 2.1%。

然而,根据NAB最新的更新报告,四大银行现在预计利率将在11月达到2.35%, 8月份至少会有50个基点的加息,随后分别在9月和11月可能各上涨25个基点。根据NAB的说法,这种对Cash Rate预期的调整是出于澳洲央行继续评估当前的利率水平是否具有刺激性,是否能够有效抑制通胀,避免“经济过热”而做出的。

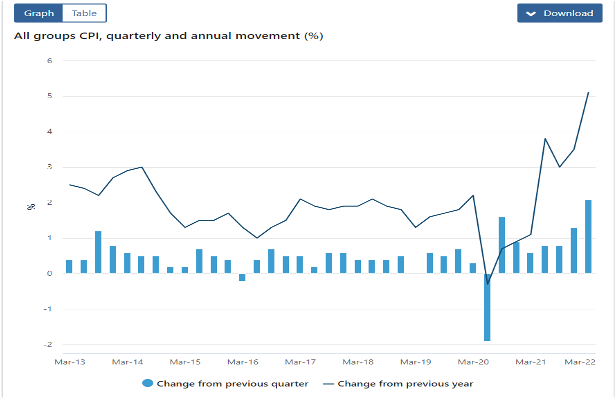

截止到6月的第二季度CPI报告还未出炉,但通胀的势头很有可能已超过一季度的5.1%。同时美联储7月底的议息也将左右澳洲央行的加息幅度。市场普遍预期美联储将加息100个基点,来控制40年来最高的通胀增涨。

此外,四大银行表示,预测到 明年2 月现金利率将达到 2.6%,这比之前的预测提前了三个月。NAB在其最新报告中表示:“Cash Rate上涨的短暂停滞使央行有足够的时间来评估升高的利率环境对经济各方面的影响以及通胀的变化。从而来制定下一阶段的政策。到 2023 年底,工资增长有望达到 3.5% 左右,通货膨胀率预计控制在2% 至 3% 之间。

NAB预计,到 2022 年第二季度,总体通胀率将同比上升至 6.3%,同期基本通胀率将达到 4.7%。到第四季度,这一比例有望分别达到 7.2% 和 5.4%。也是在上个月,澳大利亚央行表示,到 12 月通胀率可能达到7%。

同时NAB还推测,2022年GDP 增长 2.3%,2023 年和 2024 年增长 1.8%。

除了对经济大环境的新预测之外,NAB还表示,从现在到2023年12月,住宅价值将下降多达18%。其中,到2022年底,首府城市房屋均价将报下跌约3.5%,在随后的2023年将再下降约14%。

据四大主要银行称,价格下跌“可能会在未来六个月内加速,因为加息的影响继续蔓延”。这种价值下跌将在悉尼和墨尔本最为明显

本月早些时候,Realestate.com旗下的PropTrack 报道称,全国各地的房地产在 6 月份经历了 30 多年来“最严重的放缓”。地产数据调研机构CoreLogic 的最新报告也体现了类似的调查结果,上个月澳大利亚房屋价值大幅下跌,这几乎完全是由于悉尼和墨尔本的价值下跌。

自央行5月第一次加息以来,Cash Rate已经上涨了1.25%伴随着央行的加息,各大银行也都纷纷上调了各自的浮动和固定利息。

如果按照80万的贷款额,本息还款方式,利息上调对贷款人每月还款的影响如下

| Rate Increase | Variable Rate | Monthly Repayment | Repayment Increase |

| 50 bps | 3.5% | $3,593 | $220 |

| 100 bps | 4.0% | $3,820 | $227 |

| 150 bps | 4.5% | $4,054 | $234 |

| 200 bps | 5.0% | $4,295 | $241 |

| 250 bps | 5.5% | $4,543 | $248 |

贷款金额越高,利息上调到来的还款压力也就越大。

澳大利亚作为全球家庭负债率最高的几个国家之一,自2011年以来的降息通道,加上为应对Covid19,政府提供的补助政策和央行的连续降息,将家庭负债水平推上了新的高度。

据估计,全国有超过一百万的购房者从未经历过抵押贷款利率的上涨。但现在面临的高通胀,高物价和高利息水平逼迫人们不得不考虑控制支出,同时逐渐减少家庭债务。俗话说从俭入奢易,从奢入简难。与国家和企业一样,去杠杆化的过程一定是痛苦的。

Dr.NewGen给大家一些实际的建议,以下是您现在应该考虑做的四件事。

来应对已经开始的加息。

- 根据你现在的贷款余额和剩余年限,计算如果利息升高1%,2%和3%后,你的每月还款额的变化。很多银行的网站都有还款计算器,或者可以Google搜索 Monthly Repayment Calculator。通过计算,做到心里有数。

- 和现有贷款银行沟通,重新谈判更优惠的利息折扣,来降低你的利息。或通过转贷,找到更好的贷款产品。

- 审视每月日常开销,制定每月花费预算。

- 如果你还有车贷,个人贷款或信用卡债,可以考虑以通过房屋转贷来做到债务合并,要记住,房贷是所有个人信贷产品中利息最低的一种,通过债务合并,你把较高的利息债务转换成了较低的利息债务,从而节省了利息支出。