近日就APRA要进一步收紧贷款政策的消息一直传的沸沸扬扬,同时各大银行纷纷上涨固定贷款利息,这已经被视为打响紧缩政策的第一枪。上期Finance专栏博士已经给大家说明了,APRA上调assessment rate 和TDI 这两个指标背后的逻辑以及造成的影响(没有看的同学可以点击以下的链接)。

之前的调整刚刚过去1个多月还历历在目,但就在上周 APRA发布了最终框架,确认其对贷款条件的改变。新的规则于11月初生效并且开始陆续实施。

APRA 主席Wayne Byres对于近期的举措做了说明 "这与我们对单个实体的日常监管不同,宏观审慎的政策使我们能够预防整个金融系统的风险;无论是在繁荣的市场环境中遏制过度的风险,还是在衰退期刺激投资和经济活动,"

同时他也表明" APRA有一系列潜在的工具可以使用,希望大家能够理解APRA在做出使用这些工具的决定时所考虑的因素,以及它们可能的实施方式。"

那么问题来了这里所提到的工具都有些什么?

这些内容是不是似曾相识,那么让我们以史为例,我们可以看看2015-2016年大火的房市下,APRA 到底都用了哪些工具快速给市场降温。

2017年,APRA 为了抑制房价的上涨所采用的两种调控手段(工具)首先2017 年初,APRA 实施了对于金融机构,每年新增加投资房的贷款增长不得超过10%的限制。这个新增贷款所参照的是上年本银行所持有的投资房贷款总额。其次2018年又引入了对于新增加的只还息贷款每年增长不得超过30%的限制,这就是APRA使用的第二个手段。

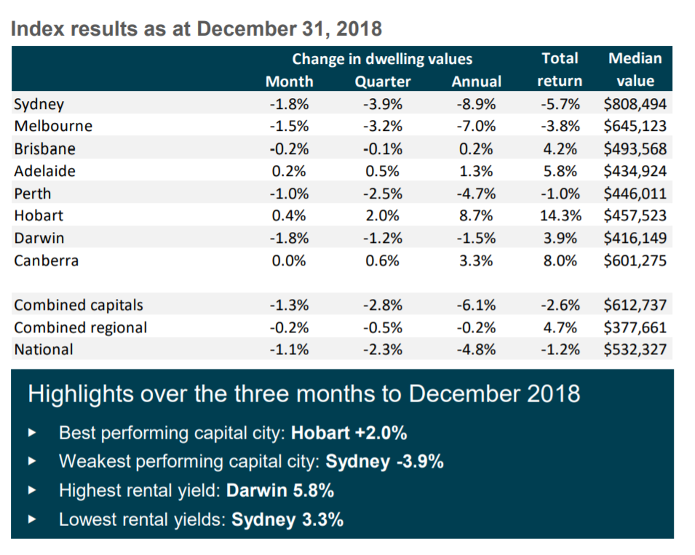

那么当时通过这两个工具的使用到底给房市造成什么影响呢?

首先整体而言,澳洲的房价下跌了4.8% 。在2018 年。悉尼市场由于在过去几年表现非常抢眼,吸引了大批买家入住,经过APRA 的双重政策调整后,悉尼的市场也是镇痛明显,2018全年跌了8.9%。

所以可见,APRA通过多重工具的使用,确实达到了降温的作用。但如今回过头来看,当时的处理的力度有点大,直接导致2018-2019 房市持续低迷,新开楼盘减少体现到了如今2021 房屋供货紧缺,房价持续上涨上。

回到我们的主题,如今APRA明确警告金融机构不要进行高风险贷款。同时所有的贷款限制的目的都是为了在系统性风险加剧期间,来缓和高风险贷款的过度增长。任何限制的具体开始日期将由APRA在考虑到风险前景的情况下提出。APRA明确指出房价上涨的速度确定成为决策的一个重要考量因素。

不过很明显APRA 也是吸取了前车之鉴,现如今他们更加明确了对于银行和非银行之间的划分很重要。APRA对ADIs的行动有更多的控制权,而对非银行则没有同样的审查,但同时APRA表示如果非银行在风险贷款中占有越来越多的市场份额,它可以扩大其监督范围。并且如果APRA之后确认非ADI贷款人也对金融稳定风险有实质性的影响,那么APRA可以对非ADI贷款人适用与ADI贷款人相同(或类似)的信贷措施。

因为在上一次双工具一并实施的过程中他们发现大型银行的改变把很多客户推向小型贷款机构,这本身就导致了问题,较多高风险的贷款溢出到较小的ADIs,或非金融机构,但恰恰是他们没有能力管理这些风险。

啰嗦了这么多,总结一下就是,政策肯定会调整,只是要看市场的反应,要起风了,赶紧加衣服。不说是去杠杆,但高借贷,和高TDI的情况肯定要被限制。非银行会有一段时间的蜜月期,但且做且珍惜。