要问2020 年贷款界什么话题最火热,那一定是 first home loan deposit scheme简称 FHLDS(贷款首付补助计划)的政府新政策。这个政策是在2019年大选期间被政府所提出,政策一经公布备受关注。之前博士的文章已经有介绍过关于这个政策的基本情况。(想了解详细内容请看 第129期)

随着政策的正式实施,更多的相关细节得以公布,那么今天我们来整理一下更多更详尽的信息。 首先我想大家可能都知道,这个FHLDS 的申请只能通过银行或者broker 才能完成。而且更具体来讲,所选择额银行是有限制的。目前有资格代理处理的银行如下

https://www.nhfic.gov.au/what-we-do/fhlds/how-to-apply/

知道了哪些银行可以代理FHLDS之后,接下来我们就需要了解一下,申请流程,就目前为止,1月1号开始实施的银行只有CBA 和NAB, 那么今天博士就先以CBA 的申请流程来给大家介绍一下啦。

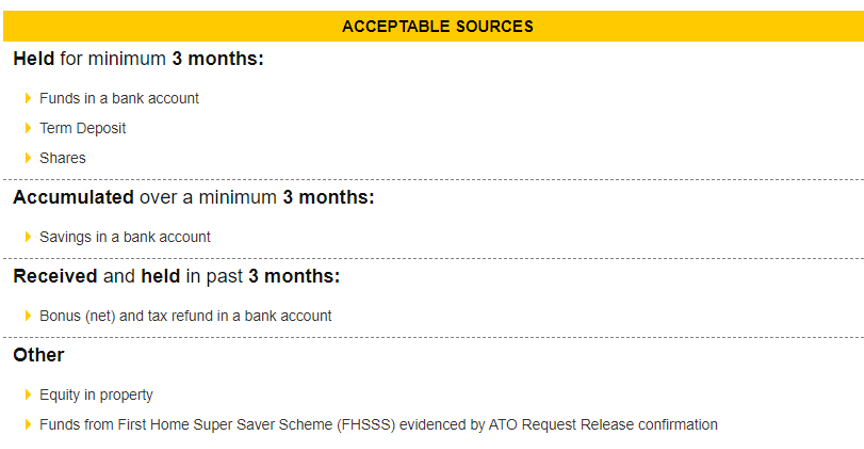

首先我们一般所提及的5% 是指的是 genuine saving, 这个5%所对应的是要购买房子的价钱,按照FHLDS的要求房价不能高过70万的话,那么也就是5%*70= 35000(最高值),那这里再科普一下什么是genuine saving. 按照CBA 的政策:

简单来说,5%所对应数额的钱,在申请人的账户已经趴着超过3个月,当然这里所提及的钱,可以是股票,固定存款和现金存款等。当钱已经到位,那么接下来客人还需要吻合一下的几个硬性条件:

- 所有的申请必须要是首次置业

- 如果是一个申请人,那么申请人的年薪不得超过$125,000,如果是一对夫妻申请,那么上个财年结束时加总工资不能超过$200,000.

- 申请人必须是澳洲公民

- 房子的用途只能是自主,并且还款方式为本加息

- 以NSW为例,房子的价钱不能超过70万(政府对不同地区的房价上线的要求有所不同)

- 除了5%的钱以外,申请人必须要有足够的钱支付印花税,政府费用等

那么当申请人满足上述所有要求之后,具体的操作流程又是如何呢?

首先请联系你的Broker,告知他你希望申请FHLDS,那么他会根据CBA 所提供checklist, 来确保申请人吻合要求

其次,Broker需要把申请通过邮件发送给CBA 银行,一旦CBA 银行收到申请邮件,就会去锁定这个名额,在这里要声明两点,第一邮件的内容是有相应的格式切不可随意递交,第二当申请人拿到了FHLDS的名额,那么一定要在10天之内递交申请,这个时间要求非常严格,不可以延期。

当整个申请都完成,银行的预批顺利拿到,那么申请人可延长这个FHLDS 到最多90天来寻找理想中的房子,如果在90天内无法找到合适的房产,那么 FHLDS的申请也将会过期。理想的情况,当然是90天内找到合适房产预批顺利转全批,都顺顺利利的批了下来,银行出了合同,申请人也签字返还的话,在时间紧张的情况下最多还可以申请30天的延期。

大家可以提出来,在FHLDS 名额有限的情况下,每一个步骤对于时间的要求是和严格的。那么要想从申请FHLDS 到顺利买到自己的第一套自住房,这里面处理自身条件要好,动作要快,缘分要到以外,一个靠谱,专业,陪你一起同行的Broker 也是至关重要的~!