前几期的文章中,博士都有提到过明年会推出的首次置业贷款首付补助计划(First Home Loan Deposit Scheme - FHLDS), 该计划旨帮助首次置业的购房人更快入市。上周,关于这个计划的一些更新信息出台了,今天我们就来解读一下。

首先,该计划的推出,能使申请人在只有5%首付的情况下购房,每年能帮助10000个家庭或首次置业个人及早实现购房梦想。该计划和其他首次置业优惠政策一起适用,符合条件的申请人,不但能享有FHLDS,还同时能享有各州的首次置业补助计划(First Home Owner Grant New Home Scheme)的和首次置业的印花税减免计划。该计划的推出日期是2020年1月1号。

那些房产类别适用于该计划?

- 二手房,包括独立屋,联排别墅和公寓(Existing House, Town House and Apartment )

- 买地建房(House and Land Package 或者 Land together with a separate contract to build a home)

- 期房的公寓或联排别墅(Off-the-Plan Town House and Apartment)

申请人资质要求

- 18岁以上的澳大利亚公民,PR不适用

- 收入上限要求 - 如果申请人是单身,应纳税年收入不得超过125K。如果是与配偶一起申请,家庭应纳税年收入不得超过200K。收入均以递交申请前一个财年的收入水平做为标准。

- 如果是与配偶一起申请,必须是已婚或同居关系

- 申请人需要有5%-20%的首付比例 – 例如可以是申请人提供5%的首付,FHLDS担保余下的15%,或者申请人提供10%的首付,FHLDS担保余下的10%

- 在FHLDS计划下的贷款,需要是本加息的还款方式。如果贷款是争对买地建房的贷款,那在建造期间,建筑部分的贷款也能以本加息的方式来还款

- FHLDS只适用于购买自住房

- FHLDS只适用于首次置业人士,申请人或其配偶必须从未独自拥有或和他人共同拥有过住宅物业的产权或部分产权

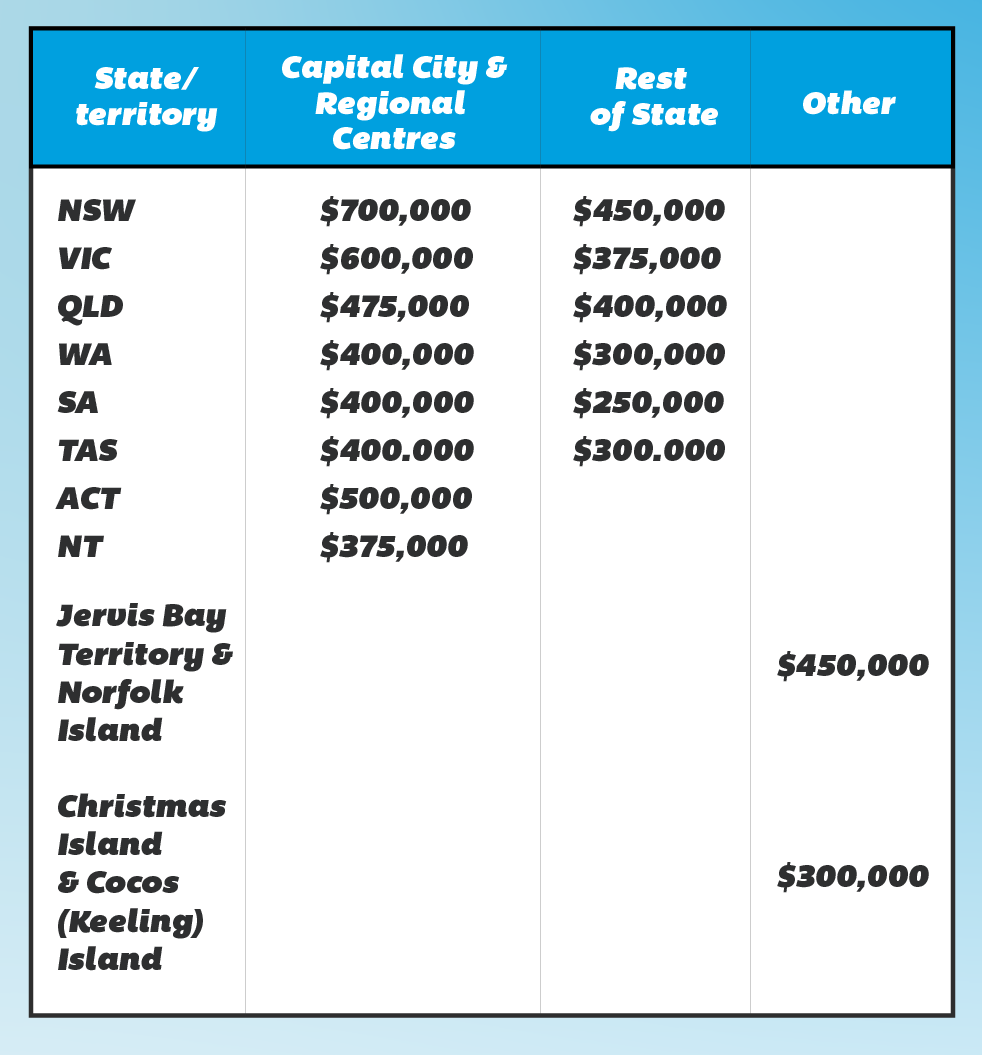

房屋价值的限制

- 对房屋价值的限制,请参考下面列表中,对各州的首府/区域性城市/偏远地区的价格限制

申请流程

现有的信息只是说FHLDS的申请将通过合格的贷款机构(银行或非银行借贷机构申请)具体的申请流程还未公布,博士觉得流程应该和通过银行申请FHOG类似,提交相应的材料给银行,在申请银行贷款的同时,申请FHLDS

博士觉得针对FHLDS虽然还有一些细节条款没有公布,例如FHLDS部分的贷款利率是多少?是和银行的贷款产品利率一致,还是会高一些?对于FHLDS部分的贷款年限怎么计算,是按照正常的贷款年限30年还清,还是会要求在5年内还清?对于物业所在的地区,是否有限制,在和银行借贷政策像冲突的情况下,以哪个借贷准则优先。这些都会是政策制定者和银行需要考虑的问题。相信明年一月之后会有详尽的申请流程出台。但不得不说,该政策的积极效用,连同如今低息的借贷环境,着实让房市又火了一把。加上过去两年新房开工量的急剧减少,预计交易旺盛,价格回调的情况会持续一段时间。

临近圣诞,除了各大品牌,商场开始打折促销外,银行也没落下,NAB上周推出了$4,000的转贷返现优惠,加上现存的$2,000的新房补贴优惠。符合要求的申请人,如果是转贷加新购房的话,最多能获得$6,000的返现优惠。这样,岂不是客厅的家具和电器有着落了。接下来,其他银行是否会推出相应的优惠计划,我们拭目以待。银行间竞争的最大受益者,一定是作为用户的大家。请记得联系您身边的NewGen贷款经理,获取最新的贷款优惠政策,给您的贷款计划做个体检。