Self Managed Superannuation Fund

(以下文中缩写为SMSF)

中文译名为自助管理养老金

顾名思义:这是一个可以让您自己管理的养老基金,您不仅仅是这个养老金的4个会员之一,也是这个养老金的实际管理人。

您有权利来决定您的投资策略并管理您的投资。

SMSF优点

- 私人定制SMSF的投资策略,投资项目广泛: 商业物业,民用物业,艺术收藏品,定存,股票,金融衍生品等等。

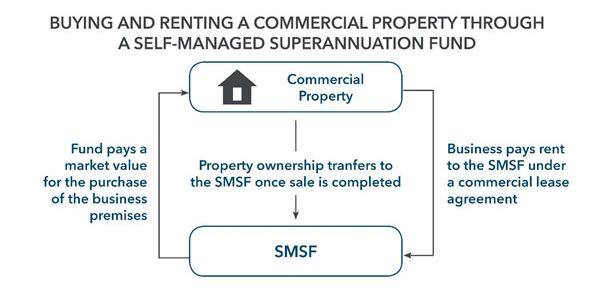

- 小生意自雇人士可以用SMSF购买自用的商业物业,并反租给自己的生意。从而达到多重税务优势。

- SMSF可以向金融机构贷款去投资商业或者民用物业

- 税务优化- 有多重税务优势,比如在一定条件下,没有资本利得税

- 从SMSF中支付保险费用,包括: 人寿保险,残障保险,收入保险

- 转移财富给下一代

- 资产保护- 特别是对于生意主,正确构架SMSF可以保护其中的资产及时在破产清算是不被牵连。

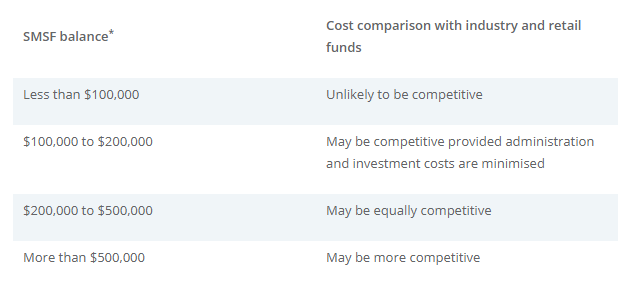

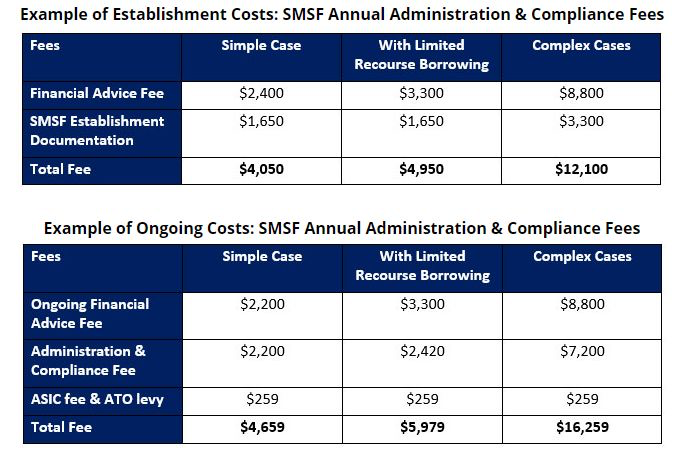

- SMSF 减少成本,一般日常的大型养老金的收费标准为养老金余额的1.5%,一般SMSF每年的管理和审计成本为$2000-$3000, 当养老金余额超过$200,000时,建立SMSF是更省钱的。

SMSF缺点

- 相对于Retail养老金,SMSF需要花费更多时间和精力做管理和投资决策

- 需要有较高的投资知识和经验

- 合规要求很高,未能合规将会面临处罚

- 投资可能缺乏多样性,抗风险能力差

- 有无足够的养老金余额(包括准备一次性投入养老金的余额),一般来讲超过$200,000才算有必要建立SMSF

- SMSF的每年的基本成本是多少?对于一个最简单构架的SMSF,建立成本大约为$2000, 每年的管理合规审计费用也为$2000再加上理财建议的费用。

- 您有无时间去管理您的SMSF或者能否找到合适的专业人士帮您管理您的SMSF?

以上三个问题假如您的回答都是肯定的那么还在等什么!SMSF赶紧抱回家吧!