喜欢用事实说话的Dr. NewGen,今天化身“数据博士”,带领读者朋友通过几组数据来看看近期地产金融行业的一些动态。

自今年6月以来,悉尼每周住宅的拍卖清空率都在50%左右徘徊,其他首府城市(除霍巴特外)每周的拍卖清空率也都比较疲软。

从澳大利亚统计局公布的、经季节性调整后的数据来看,8月新房开工批准下降了9.4%,和去年同期相比,下降了13.6%。其中公寓开工批准更是下降了17.2%,和去年同期相比,下降了23.4%。

Corelogic公布的数据显示,从去年9月至今,澳大利亚首府城市的房屋平均价格下降了3.7%,以悉尼为例,自去年7月的价格顶峰至今,房屋均价下跌了5.6%。但是和过去的几次价格回调相比(2008年GFC导致悉尼的整体房价在一年内下跌了7%),这次价格回调的趋势还是比较缓和的。

住房信贷政策的收紧是导致房价下跌的重要因素之一。同样是来自Corelogic的数据,从2017年8月的房贷总量达到峰值至今,全澳房贷总量已经减少了7%,下跌了23.5亿。其中投资房贷款量下跌尤为明显,过去12个月以来,减少了15.7%。和2015年4月投资房贷款的峰值相比,投资房贷款的总量跌了31%。

另外自今年9月以来,虽然RBA保持1.5%的Cash Rate,但各大银行都相继宣布了上调部分浮动利息产品的基准利率。升高的房贷利率,收紧的贷款政策,以及未来的联邦大选所可能带来的投资房负扣税和增值税的改革,都将在很大程度上影响房产投资人的信心。

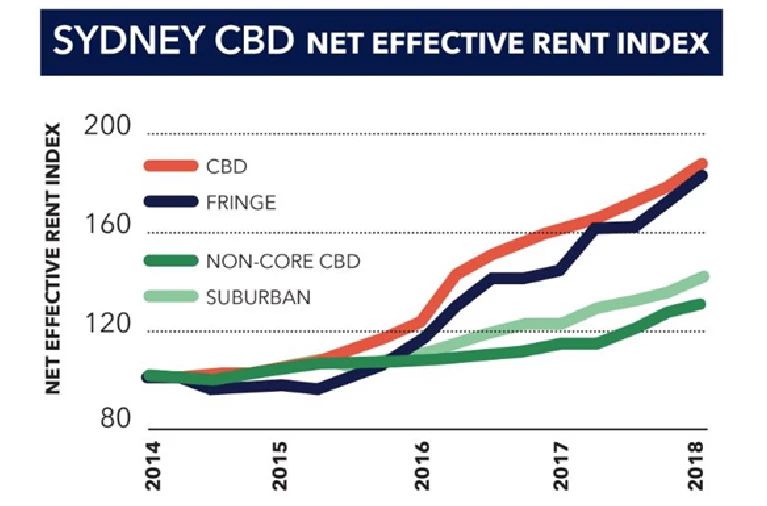

然而与住宅市场相比,商业地产在2018 年的表现还是比较强劲的。商业地产包括写字楼、商铺、工业型地产(仓储中心)、酒店等作为商业用途的地产。根据2018年KnightFrank的调研报告,2018年悉尼CBD的写字楼市场的空置率稳步下降至4.6%,远低于2010年7.3%的空置率平均值。Gross Effective Rent和去年相比增长了17.7%,涨势迅猛。同时2018年写字楼的投资交易也超过了2016和2017年的水平。

工业型地产2018年的回报也可圈可点,这主要得益于政府对基建的大力投入,以及人们消费习惯的转变,网购的兴起大大地增加了远郊大型仓储中心和近市集散中心的需求。

由此可见,商业地产和住宅地产的用途和属性大不相同,回报受政策影响,增长周期与住宅地产也不是正相关的关系。因此除了投资住宅地产外,还可考虑通过商业地产投资来增加投资组合的多样性,分散投资风险。

与住宅相比,商业地产的优势在于:通常具有更高的租金回报率,根据不同的物业类型,一般能达到5%-12%的租金净回报;商业地产的租约时间都相对较长及稳定;商业地产的租金通常都会和CPI挂钩,每年上涨;商业地产的Outgoings一般都由租客承担。

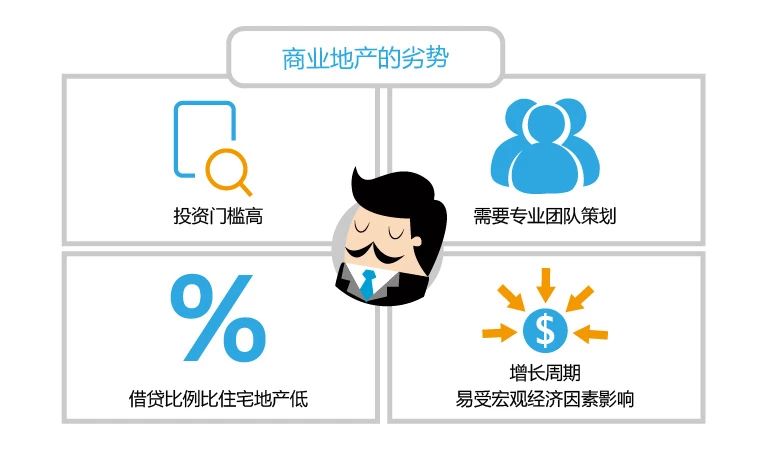

相对应的,商业地产的投资门槛较高,不管是对资金还是对投资人的知识和眼光,都有较高的要求;商业地产投资人需要获取专业的投资建议,对于比较高额的商业地产,需要一整个团队来帮助策划,例如需要咨询会计师,选择从税务角度最优惠的持有架构来作为购买方,咨询律师来制定、起草或审核租约里的条款和细则,咨询贷款经理,来申请适合的商业贷款;商业地产的借贷比例一般比住宅地产低,基本上是70%左右的贷款比例,同时利率会高一些;商业地产的增长周期受宏观经济因素的影响较大,例如失业率、通胀率、零售业信心指数等。

那么如果想要投资商业地产,能否借助银行杠杆呢?敲重点啦!商业贷款的渠道有很多,可以从银行或者商业贷款机构获得贷款,根据物业类型、贷款金额、购买人或购买机构的财务状况,以及能够提供的收入材料种类,来选择不同的产品。大致可以分为Full Doc,Lease Doc和Low Doc这几大类产品。

当然,贷款利率和贷款申请费也会大相径庭。商业地产贷款的费用和利率不像住宅贷款那样透明,而且由于购买架构的复杂程度和收入的计算使用,使得要找到最适合的产品和理想的贷款金额,就得具备一定的经验和知识。所以,咨询专业的贷款经理是非常有必要的。