在澳洲2018-2019财年预算案中,针对土地的投资者,政府准备通过立法阻止他们使用土地相关的持有开销抵扣收入。有些听众可能会觉得有点绕,博士这就详细地给大家解释一下。

作为普通的投资者,当我们投资土地时,一般情况下土地不产生收入,直到在土地上造好房子开始出租。那么从我们成交土地到找施工队以及最后把房子造好出租一般需要6个月到1年,在这个期间里,可能会产生贷款利息、市政费、水电费等费用,在新的政策下,在房子造起来之前产生的这些持有费用不能作为负扣税抵扣其他收入。

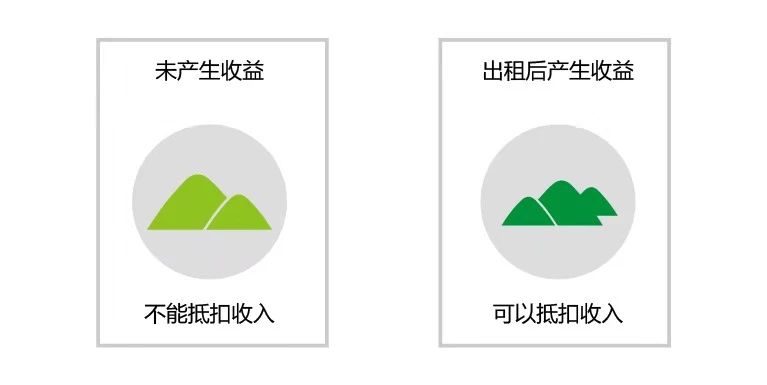

如果我是一个专门把土地进行商业开发的开发商,有两块土地,一块土地已经产生收益,另外一块土地还在申请开发的过程中,我可以用未开发土地的持有费用抵扣另外一块土地的收益吗?

答案是否定的。作为把土地用于商业用途的生意人来说,预算案不允许开发商把未能产生收益的土地相关的持有花费拿来抵扣。如果土地拿来出租(比如农业用地和停车场)并产生收益了,那么土地相关的花费就可以拿来抵扣了。

在旧的政策下,是不是所有人都可以把所有的土地持有花费拿来抵扣?

理论上也并非如此。只有成交土地之后在合理的时间内尽快安排房子建设以达到尽快产生租金收益的投资者和从事商业土地开发的生意人可以。如果你只是单纯地投资土地然后进行买卖,在买卖之间产生的持有成本只能作为土地的投资成本。

政府为什么要进行修改?

实属无奈之举。在旧的政策下,个人投资者只要满足在合理的时间内安排房子建设或是做商业土地开发的条件就可以抵扣持有花费。但是在操作的过程中,税务局发现有些个人投资者或土地开发商没有尽快开发土地,而是通过囤地以赚取土地增值。同时政府很难证明个人或开发商没有尽快开发,所以只能一刀切地不允许所有人用土地的持有花费来抵扣其他收入。

新的政策是现在就已经实施了吗?

新的政策需要通过立法,从2019年7月1日开始实施,所以大家且用且珍惜吧。

新的政策对房产有什么影响?

几家欢喜几家愁。政府预测新的政策能够在2020-2021和2021-2022两个财年多征收5000万的税(我伙呆,这可都是投资者的血汗钱啊),同时预测新的政策能够通过增加持有成本逼迫“土地银行”尽快进行土地开发,以拿出更多的土地和房产供老百姓购买,最后达到房产的可负担性。但是最后能否达到政府的预期,还是会导致反效果,还需要时间观察。