2018年9月,西太平洋银行宣布增加0.14%民用房贷款基准浮动利息。

一石激起千层浪,各大银行间的利息战争也逐渐浮出水面。联邦银行和澳纽银行随后分别宣布跟进利息调整方案,前者增加0.15%,后者增加0.16%。银行给出的涨息理由是:Higher wholesale funding costs。但事实上却是银行为了维持其所需要的预计利润,把增加的成本转嫁到了客户头上。

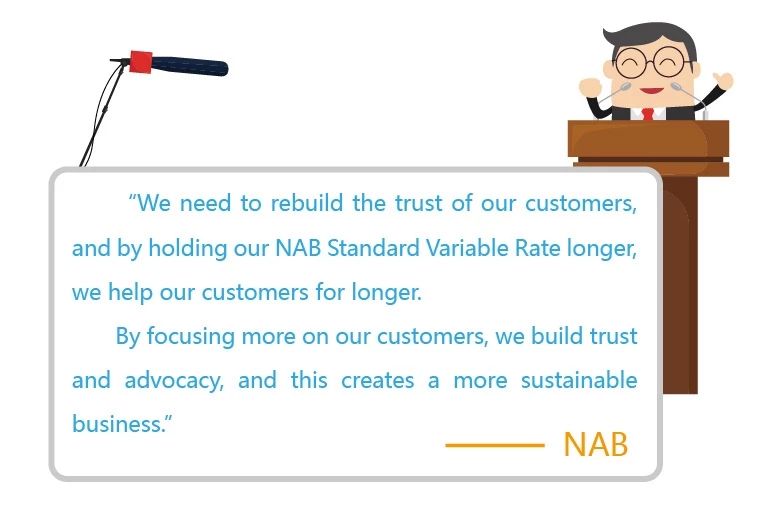

但随后国民银行CEO Andrew Thorbun表示:

NAB会维持利息不变,并慷慨激昂地用以下说辞吸粉无数。

其实早在2个月前,各大二线银行和金融机构争相涨息,幅度从0.1%-0.15%不等,于是各大经济学专家纷纷预测离四大银行涨息不远了。

银行的核心运营模式是什么?

银行最核心的金融功能就是资金中介,比如在传统的资金市场中,一方需要资金,期望期限是3年,而提供资金方则只愿意提供1年甚至更短期的资金。诚然,在现实的交易中,信息的不对称,导致这样的供需一一对应衔接最终实现成交具有很大的局限性,基本可以说成交率极低。

但是,银行作为资金整合平台(所谓的金融中介)出现了,利用品牌效应吸收规模巨大的短期资金,并利用短期资金的长期沉淀作用,实现期限不同的借贷资金对接工作,从而同时满足借贷双方的融资、投资需求。这个过程中银行虽未制造出什么,但是撮合了资金需求方,实现了正效益,而自己也从中收取了一定费用,形成了三赢局面。

银行的资金来源有哪些呢?

通过吸纳存款获得或者通过向其他金融机构借贷所得(银行向其他方支付的利息可以理解成为银行的成本)。

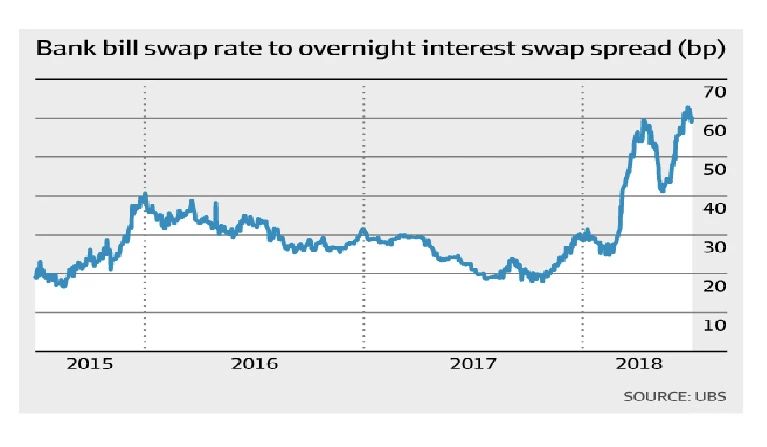

澳洲银行Wholesale Funding Cost真的增加了么?增加了多少?

要解释清楚这个问题,我们需要先了解一下“BBSW”——

- BBSW是指澳大利亚的银行票据互换率,是衡量银行间短期拆借成本的关键指标。

- BBSW相当于澳大利亚的Libor,即伦敦银行间拆放款利率,是专门为浮动利率资产、衍生品,以及以美元计价的澳大利亚贷款设定的利率。

- BBSW 是由澳大利亚金融市场协会(Australian Financial Markets Association)公布的、旨在为澳元利率互换交易提供独立以及透明参考的利率,根据由协会指定的14家银行所报出的澳元兑换票据的平均中间利率计算设定。

再看下图:BBSW-OIS息差也叫BBSW/OIS息差,主要反映的是货币市场资金取得难易程度的指标。

该息差主要反映的是同业拆借市场交易对手风险的指标,息差扩大,表示银行相信其交易对手(其他银行)违约的风险加大,因此放款的银行要求收取较高的利息以补偿这一风险。息差扩大被视为反映银行间拆借的意愿下滑,还反映出信贷市场运营相对不畅,而这是潜在的经济紧缩的信号。据经济学家计算,每增加25bp的息差,会减少银行2%-4%的整体盈利。

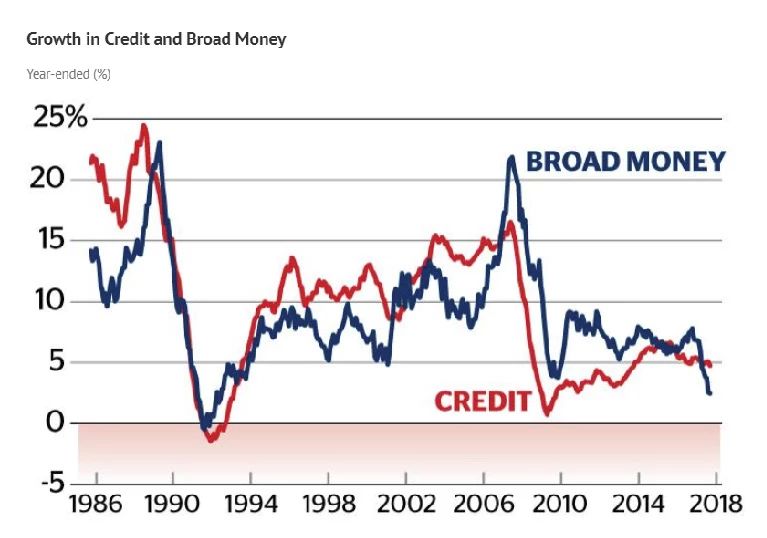

再引入一个概念:广义货币M2(Broad money),它是指交易货币(M1,即社会流通货币总量加上活期存款)以及定期存款和储蓄存款。2018年是自1993年以来广义货币增幅最缓慢的一年,当广义货币增幅放缓,意味着银行可能需要提高存款利率来吸引存款,那么对于银行来说,融资的成本又会上升。

我们看看几家银行过去的盈利能力,就更能感知银行间的竞争早已硝烟弥漫了。

老大哥联邦银行

最有生意头脑的的西太银行

澳纽的走势是不是和西太很像?

难怪坊间传闻它俩走得很近。

国民银行,正如其Ceo所说:

We are listening and acting differently。

2016年的NAB到底发生了什么?

总之呢,金融市场瞬息万变,关注NewGen,及时跟进一手信息,早做应对才是王道。