澳洲个人税务居民法则的回顾与更新

澳洲从1930年实施税务居民测试,至今已有80余年。澳洲税务理事会在2017年8月撰写了《个人税务居民法则的回顾与更新》报告。澳洲政府于2018年7月9日公布了该报告。

该报告考虑了现行的税务居民法则是否简单有效以及一些改进意见。报告发现目前的法则已经不适应时代的需求,需要简化并与时俱进。

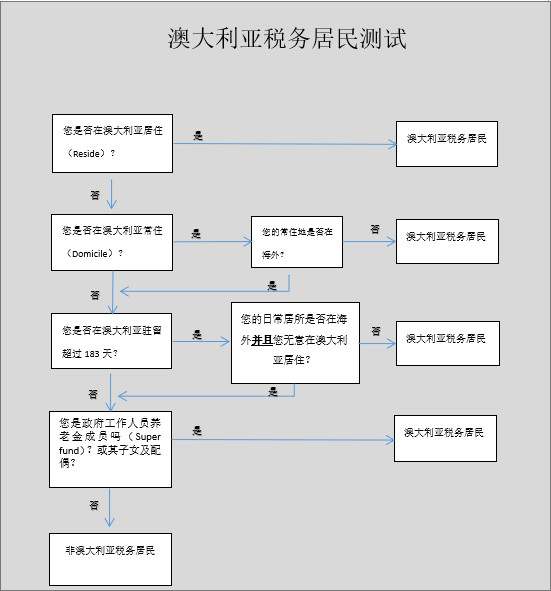

现行税务居民的四大测试

- 居住测试(Reside)

综合个人意图、居住时长、雇佣状况、家庭和生意纽带、资产配置,社交生活安排等一系列情况综合考虑 - 常住地测试(Domicile)

个人常住地在澳洲,除非税务局认为其存在海外永久居所 - 183天测试(183 days)

个人在税务年度内在澳洲驻留超过183天,除非个人可证明日常居所在海外且无意居住在澳洲 - 养老金测试(Superannuation)

主要用于确保政府工作人员在海外工作时,仍是澳洲税务居民。

澳大利亚税务居民测试表

这四个测试中,除了183天和养老金测试是使用客观数据,其他两个测试都是非常主观的,需要根据每个人的具体情况具体分析,这给有些经常变换居住、工作地点的现代人造成了困扰。

他们究竟属于哪国的税务居民?有些人花费大量时间和金钱咨询会计甚至律师,结果税务局判定的结果与咨询结果并不一致。

近期比较著名的一个案件中(Harding v FC of T),纳税人(Mr. Glenn Harding) 出生在澳洲,早年就离开了澳洲。在英国,他和第一任妻子结婚,并于当年搬到中东国家从事航空工程工作。2004年,他和妻儿搬回昆士兰州,购房并居住了3年。2009年,他又独自搬到中东,继续航空工程事业。他断断续续在中东一共工作居住了5年,且一直住在同一间两房公寓。期间,他会回澳探望妻儿,有时妻儿会到中东与他团聚。

税务局认为,按照居住测试(Reside),他不是税务居民,因为他无意永久定居澳洲;但是按常住地测试(Domicile),他是税务居民,因为澳洲地址是他重要信件的通讯地址,中东公寓是提供家具的,以方便他随时搬离,所以中东并不是他的常住地。最后联邦法院判定在2011财年,他仍为澳洲税务居民。

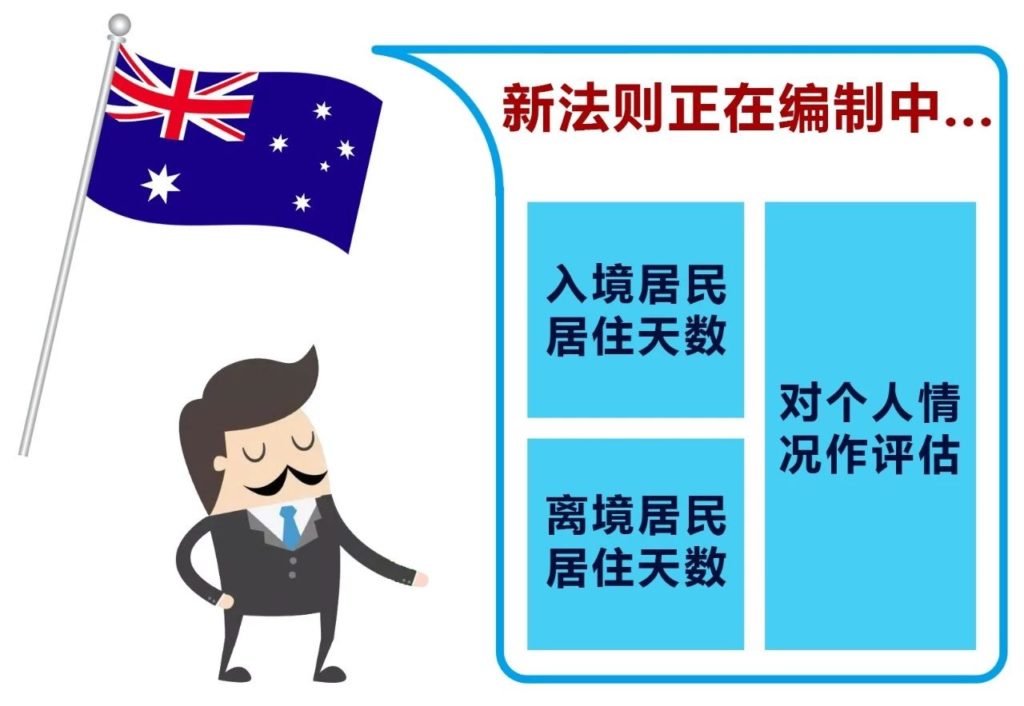

考虑到现在人们经常变换居住地,理事会倾向编制新法则,分为两部分:

- 主要测试:“居住天数”简单明了地决定大部分纳税人是否为税务居民,对入境居民和离境居民有不同的测试,以及;

- 次要测试:通过先前的案例来评估个人情况决定是否为澳洲税务居民

理事会也表达了一些顾虑,比如,高净值人群可能巧妙地利用居民测试,成为“无国籍税务居民”。他们既不是澳洲税务居民,也不是其他国家的税务居民,有效避免在澳洲缴税。理事会建议该类人群应保持澳洲税务居民状态,直到他们成为其他国家的税务居民。

政府要求理事会在未来数月内继续听取各方意见,确保全面完整地制定新居民测试法则。

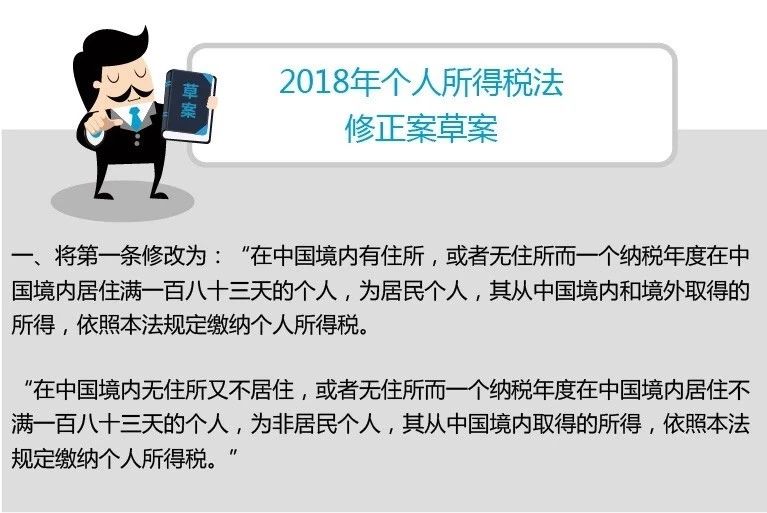

最近,中国的个税改革也尘埃落定。

澳洲个税向中国看齐?我们如何获得后续消息进展?

这种一刀切的做法是否为了适应共同申报体系(CRS)?税务局将如何定义税务居民?新规将何时颁布实行?

Dr. NewGen将持续关注并播报给大家,请大家拭目以待哦!