最近Dr. NewGen的朋友圈被刷屏了,无外乎“澳洲华人财富要裸奔了”,“既要给澳洲政府交钱又要给中国政府交钱”一类,点进去却发现大多是标题党,没什么干货。难道真如他们所说?今天博士就和大家聊聊CRS以及中国个税改革对澳洲华人的影响。

首先我们来了解一下CRS

它的全称叫Common Reporting Standard,译为“共同申报准则”或“共同申报体系”, 是经合组织OECD于2014年2月13日发布的,旨在打击跨镜逃税。

澳大利亚于2014年底同意从2017年初开始实施国家之间金融信息自动交换,并在2015年正式签署CRS,同年底立法通过税务局有权收集所有非澳洲税务居民的所有金融资料,为CRS的实施扫清了障碍。

而中国在OECD发布CRS之后,就在当年承诺将实施OECD制定的标准,并于2016年生效了《多边税收征管互助公约》。这样中澳两国都从2017年初开始收集非税务公民在对方国家的所有金融信息,并于2018年9月30日完成首次金融涉税信息交换。

友情提示,这里有几个重点需要mark下,小本本都拿出来:

- 交换的是金融信息,包括银行账户、股票账户、外汇账户等金融账户;

- 信息收集从2017年1月1日就开始了,这两天再费尽心思隐藏金融资产是于事无补的;

- 重中之重的一点是澳洲税务局只会把非税务居民的信息交换给其母国(中国),并不是所有华人都“裸奔”。

CRS可以说是全球税务透明化进程中最关键的一步。为什么这么说呢?在CRS实施之前,全球有1000多个双边税务协议,比如中国和澳大利亚早在1988年11月17日就签署了双边税务协议并于1990年12月28日实施。但在CRS出台之前,大家并没有感觉到双边税务协议对我们有什么影响。那是因为之前收集信息和处理信息的效率太低,而CRS这个工具可以大大加快政府收集和处理信息的速度,同时帮助政府甄别打击目标,使之前签署的双边税务协议运转得更有效。

说完CRS,博士再以澳洲会计师的角度聊一聊这次国内的个人税务改革,其中对海外华人影响较大的当属第一条和第八条。

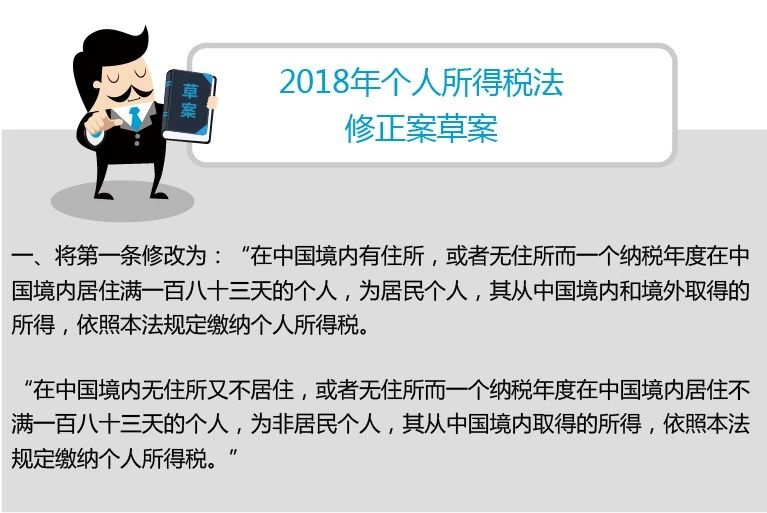

第一条和澳大利亚对税务居民的四大判定标准的其中一条基本相同。183天的居住时间可以简单客观地判断,但是对于在中国境内有无住所这点,目前还没有明确的定义,得以让一些标题党趁虚而入。Dr. NewGen认为,倒不妨借助澳大利亚税法对“住所”的判断标准来解读。

在澳大利亚税法中就有通过判断一个人的住所(the resides test)来判断他是否为税务居民的条例。房产只是判定因素之一,最主要的评判标准是通过行为判断你是否想常住在这。

在澳大利亚税法中就有通过判断一个人的住所(the resides test)来判断他是否为税务居民的条例。房产只是判定因素之一,最主要的评判标准是通过行为判断你是否想常住在这。

举个例子,有一个澳大利亚的演员去中国各地拍戏10个月,并在中国买了投资房,回来两个月和太太小孩住在他们租的房子里。如果以“住所”来判断,博士觉得他是澳大利亚的税务居民,去中国只是为了工作,即便在中国有房产,但是从他的居住行为判断,他的住所是在澳大利亚。

虽说从住所测试来看,他是澳大利亚的税务居民,要在澳大利亚交税,但是中国政府肯定也要让他交税,那么这个时候双边税务协议中避免双重征税的条款就会启动。澳大利亚税务局对澳大利亚税务居民是全球收入征税的,因此他需要把在中国演戏的收入在澳洲交税,如果他中国已经交过税了,可以用来抵扣澳大利亚的征税。

假设他在中国赚了10万澳币并交了2.5万澳币的税,而按照澳大利亚的税率需要交3万澳币的税,则需要补交5千澳币的税给澳洲政府。

同样道理,如果中国税务居民在澳洲有收入,需要先在澳洲交税,然后中国按照中国税率计算一遍,澳洲交过的税可以拿来抵扣中国的税。

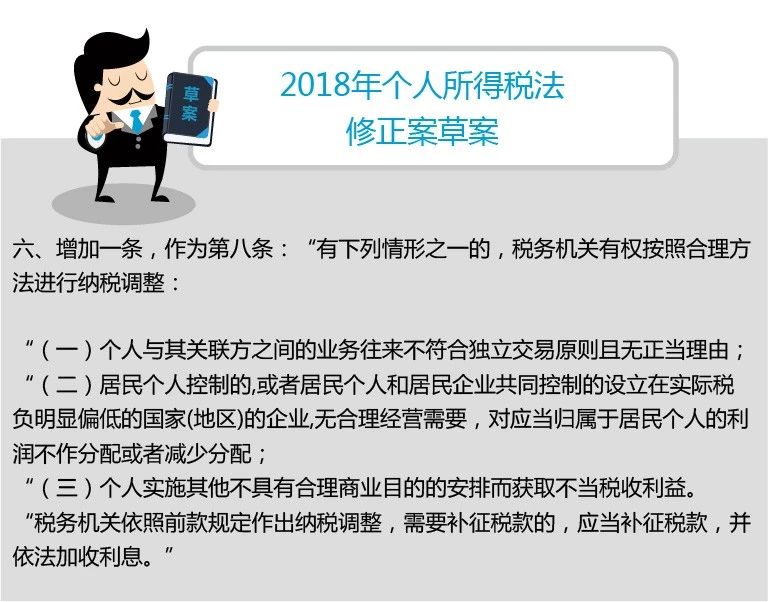

第八条主要针对生意人士,特别是之前在开曼群岛、维京群岛等避税天堂设立公司,然后投资国内公司的人,政府会透过海外公司的构架来判断海外公司的实际控制人是否是中国的税务居民,如果是,中国政府会按照中国的公司税率进行征税。

这个条款在澳大利亚税务体系中也有一模一样的,叫做CFC Controlled Foreign Company。由于第八条针对的人群每个人都有自己的特殊性,博士就不细说了,想了解更多的朋友可以找我单独聊。

最后,博士想说这次改革的时间掐的恰到好处,随着越来越多的中国人在海外配置资产,政府使用CRS可以有效防止海外资产的逃税漏税行为。对于在澳洲投资房产的国内投资者,最有效的方式是先在澳洲报税,首先这满足了澳大利亚税务局对海外投资者的报税要求,同时由于中澳双边税务协议,在澳洲完税的收入享有税务减免,一般情况下澳洲完税的收入中国不需要再补税。同时对于SIV188c和132签证的华人来说,做好税务规划就显得更为重要了,不妨来找Dr. NewGen梳理一下。