回顾2018上半年,房屋抵押贷款增速放缓,商业信贷市场却迎来了春天。

NAB的经济学家预计商业信贷的增速。在2019年年中之前将会超过房屋抵押贷款的增速,并吸引越来越多的银行和机构争相进入这个市场。

商业贷款包括许多产品类型,大到几百上千万的商业地产贷款(Commercial Property Loan,如写字楼、商铺、厂房)、项目开发贷款(Development Loan),以及常见的商业授信额度(Business Line of Credit)、发票融资产品(Invoice Finance)、设备融资(Equipment Finance),小到无抵押生意贷款(Unsecured Business Loan),都属于商业贷款的范畴。

今天Dr. NewGen先来讲讲最接地气、最贴近我们普罗大众的无抵押生意贷款。企业主们可仔细瞧好了,下半年能否扩张经营,把商业理想落地实现,今天的内容很有帮助哦~

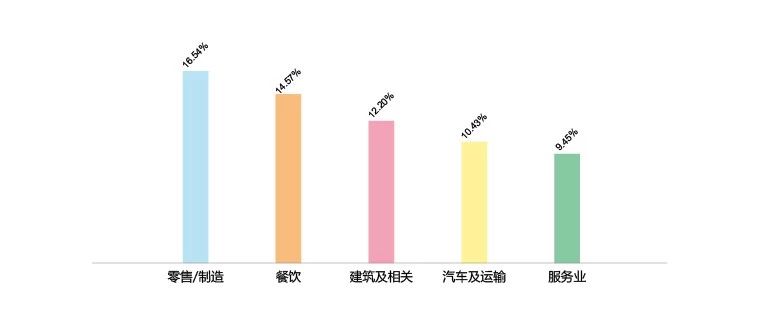

ASIC的调查发现,澳洲中小型企业面临的最大问题是缺乏有效的资金支持,尤其是在需要资金、去抓住机会发展和管理短期现金流的问题时。据统计,20%的小企业每年至少需要一次现金流融资。如果从行业来看,以下几个行业对生意贷款的需求比较高,分别是零售/制造、餐饮、建筑及相关、汽车及运输。

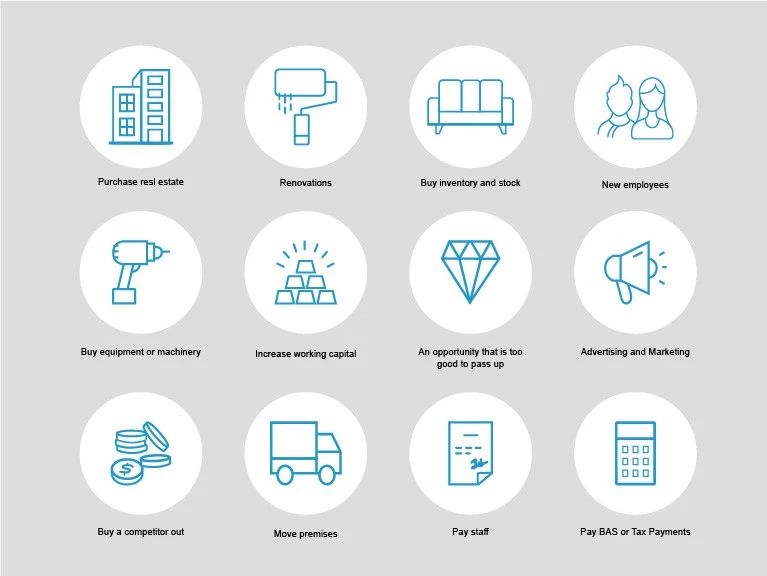

企业寻求贷款的目的也大相径庭,但无外乎以下这些大类:增加营运资金、扩张、债务重组、购买货物或设备、支付装修费用等。

如果我有生意贷款的需求,到底如何申请,又要符合哪些申请条件呢?

一般来说,生意贷款的渠道分为银行和非银行机构这两种。

其中,银行渠道的主要优势在于,利息较低,贷款年限根据产品可以做中长期的贷款产品。但同时贷款审批要求的材料较多,一般会要求提供运营损益表(Profit & LossStatement)、资产负债表(Balance Sheet)、企业账户的交易记录(Business Account TransactionHistory),审批流程较慢,且对企业的经营年份有一定的要求。银行的产品比较适合成熟稳定,能提供完整材料,同时对资金的时效性要求不高的企业。

相对而言,非银行机构的生意贷款的审批流程就简单快捷得多,要求提供的材料也较少,一般是3至6个月的Business Account Statement,对企业经营年份要求较宽松,借贷金额通常是企业每月平均营业额的80%左右。但利息和银行相比会稍高,利息会根据企业的风险评估做相应的调整,风险越高,利息也会越高。

限于篇幅有限,无法一一列举产品和申请条件,在此就不做表述了。各位企业的掌门人,如果您正苦于没有足够的资金扩张、入货、装修、购买设备或器材,抑或是在销售旺季前,没有足够的资金囤货、请更多的人手,快来联系我们的贷款经理吧,帮您解决资金周转难题,助力您的商业宏伟大计。