最近几年贷款市场风起云涌,主要是由于贷款政策不断变化,先是主流银行关闭海外市场,然后限制以投资为目的的贷款增长,接着管控只还息的贷款产品,这一系列的动作让人目不暇接。投资风向一直在调整,作为投资人所借助的投资工具也在不断变化。不过万变不离其宗,作为投资人总是希望尽可能地使用杠杆操作,以达到利益最大化。

之前我们曾讲过利用养老金积累首次置业的首付(感兴趣的读者可点击首次置业的火爆原来是有政策的扶持),今天我们再说一个和养老金有关的话题,就是SMSF—self Management Super Fund。

为什么提出这个话题呢?是因为最近SMSF着实又火了一把,原因是WESTPAC银行联合其他的几个分支,宣布退出SMSF的借贷业务,这一举动可谓一石激起千层浪。

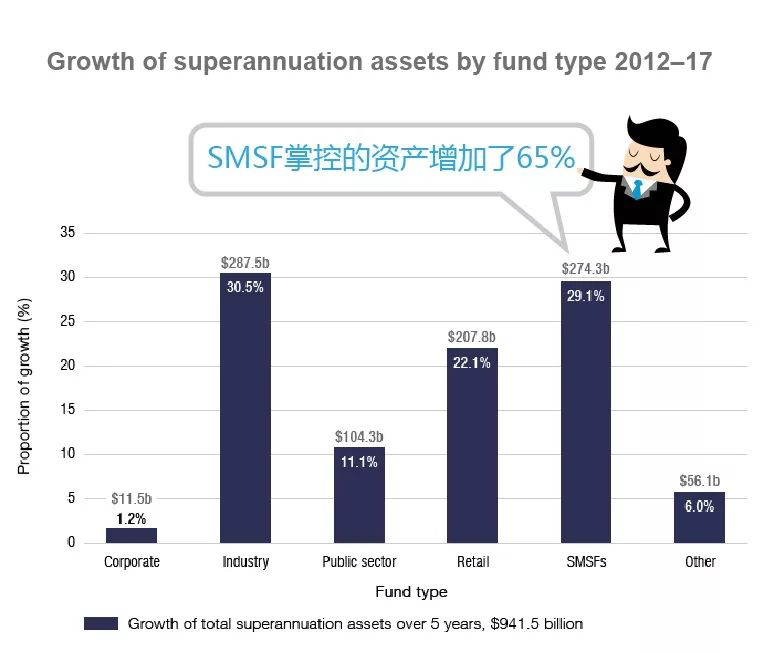

可能很多人都听说过SMSF,简单来讲SMSF就是自主管理养老金。看了下面的图,就知道SMSF在过去的几年里到底有多火。在过去的5年里,SMSF掌控的资产增加了65%,也就是2743亿澳币。

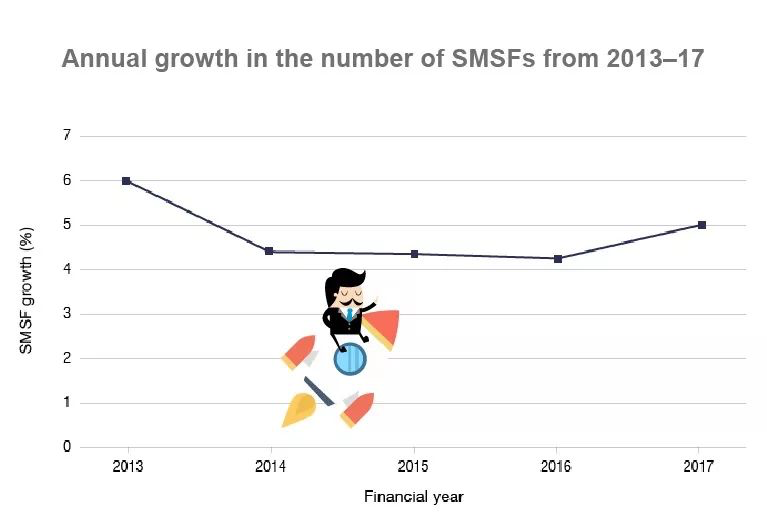

在过去的5年里,新开设的SMSF增加了10万个,以每年5%-6%的速度在增长。

需要注意的是,我们现在所提及的自主养老金并不是正常雇主给雇员交的养老金账户,而是需要通过专业的会计师协助申请的,(插播下,NewGen Accounting可以提供相关业务哦~)并且如果想从事房产投资,还需要设置特定的托管信托去管理这个养老金。

估计很多小伙伴看到这里有些迷糊了,看起来设置一个自主养老金需要花费不少的时间和经历,究竟有什么好处呢?好处多多,博士就不一一列举了。(更多详细的内容,我们之后会专门开设一个会计专贴进行解释。)

既然有这么多好处,那怎么用SMSF贷款呢?

每个金融机构对SMSF的贷款要求会有不同,比如上文提到的Westpac不接受SMSF的借贷,所以,在做出决定之前,请先咨询博士。另外SMSF买的房产是要用来投资的。

另外博士想提醒大家,还有两个测试和一个保底资金需求需要知晓。

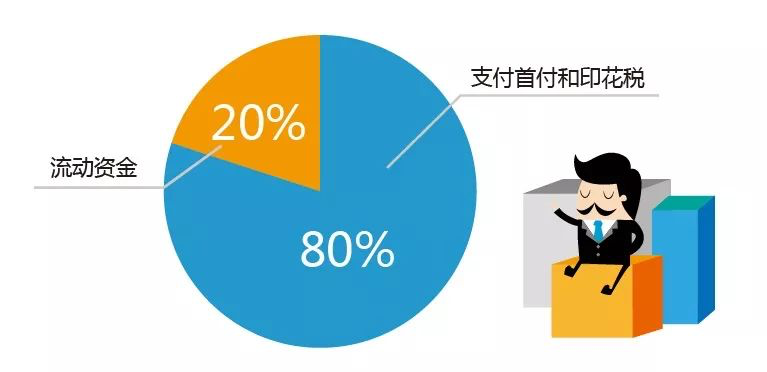

第一个测试叫做流动性测试(liquidity test)流动性是指当用SMSF支付20%的首付以及印花税之后,还需要保有一定的资金作为流动。不同的金融机构会有不同的要求,比如某常用机构的要求是20%,也就是说,如果SMSF里面一共有20万,那么成交之后还必须有4万存在SMSF里。这点需要格外注意。

第二个测试是收入测试(income test)所谓收入测试就是,当计算SMSF的借贷能力的时候,需要加入投资物业的租金收入,以及每个托管人每年的养老金收入,然后计算是否能通过测试,如果不能,就只能降低贷款额度。

这里需要说明下,SMSF成交楼花的时候,借贷比例会下降,但如果是已经成交两年以上的二手房,还可以尝试借贷80%,公寓则只能是70%。

保底资金需求指的是SMSF所持有的资金。通常需要20万,当然每个金融机构会有所不同。

听博士讲了这么多,心动不如行动,赶快行动起来吧!