在进入今天的小讲堂之前,Dr. NewGen先要插播个小广告:报税季到了,需要报税服务的小伙伴记得来咨询我们的会计师,从养老金到公司信托,从本地人士到海外投资者,读者朋友们应该知道我们的会计师都能帮上忙,欢迎来咨询哦~

好了,下面进入今天的正题——博士教你如何巧妙利用首次置业养老金储蓄计划,来加快存首付款的脚步。

Dr. NewGen去年在2017-2018财政预算案刚出台的时候就和大家分享过:政府为了解决住房的可负担性推出了首次置业养老金储蓄计划。从今年7月1日开始,在相对应的法律条款和政府职能落实之后,我们就可以享受这个福利了,撒花~

由于时间间隔有点久,Dr. NewGen先给大家讲解一下什么是首次置业养老金储蓄计划。

从2017年7月1日开始,你可以自愿把税前收入(需要在养老金帐户里面缴纳15%的税率)或者税后收入(不需要再缴税)放到你的首次置业养老金储蓄账户里,每个财年最多放1.5万,累计最多放3万。从2018年7月1日开始,如果你有首次置业的需求,可以把自愿放进去的钱和相关的收益取出来用于首次置业。

把钱放到首次置业养老金帐户里和放到普通帐户里有什么区别?

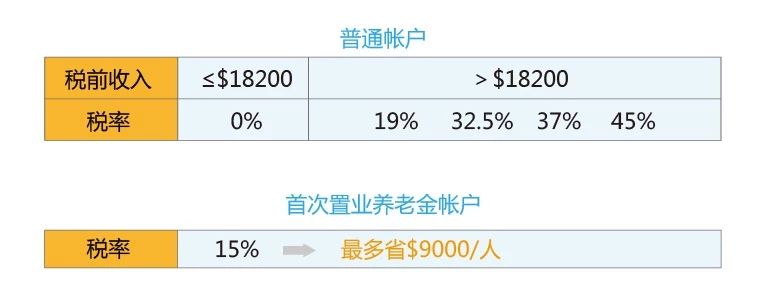

区别还真不小呢。如果我们把税前收入放到普通帐户里,那么按照澳洲的梯阶式个人税率,除了$0-$18200的部分不需要交税以外,$18200以上的收入需要按照19%、32.5%、37%和45%的税率交税,收入越高税率越高。

而如果把税前收入放到首次置业养老金帐户,不管个人收入是否处于高的梯阶税率,养老金里的收入都是按照15%的税率。因此收入越高省的税越多,一个人最多可以省$9000,夫妻两个人可以省$18000,大大加快了存够首付款的速度。

谁能申请使用首次置业养老金储蓄计划?

自然不是所有人都可以。

对首次置业的房产有什么要求?

- 购置房产后必须尽快入住;

- 入住后的前12个月须住满6个月。

如果我想把钱取出来用于首次置业,能取多少呢?

分三个部分来说。

- 如果放到首次置业养老金储蓄帐户里的是税前收入,可以取出税前收入的85%(另外的15%需要缴税)。比如你之前放了税前工资$10000,那么你可以取出来$8500。

- 如果放到首次置业养老金储蓄帐户里的是税后收入,则可以100%取出。

- 放入的税前或税后收入所产生的收益,按照90天银行汇票的利息加3个点来计算。

如果从首次置业养老金储蓄帐户里面把钱取出,对我的个人报税有影响吗?

前面说过取出来的钱可能有三部分,第一部分税前收入的85%和第三部分的收益会作为你的个人收入计算要交的税,同时这两部分的钱又可以享受30%的税务减免,对照要交的税和享受的减免,多不退少补。

举例:钱先生有一份收入$60000的工作,从养老金储蓄账户取了$10000,则取出来的部分需要交32.5%的税和2%的国民医疗保险共计$3450,减去30%的税务减免$3000,最后他需要补交$450的税。

在使用首次置业养老金储蓄计划时,还有什么需要注意的吗?

- 首次置业养老金储蓄账户里的钱只能取一次,不能交换合同时取一次,成交时再取一次。

- 如果有首次置业的打算,先向政府申请把首次置业养老金储蓄帐户里的钱取出来,再去签购房合同。因为从申请到最后把钱取出来一般需要一段时间,提前做打算以免因此耽误房产成交。

看了博士的解读,满足条件的小伙伴是不是已经蠢蠢欲动了?赶紧好好利用起这个福利吧,凑齐首付款指日可待。