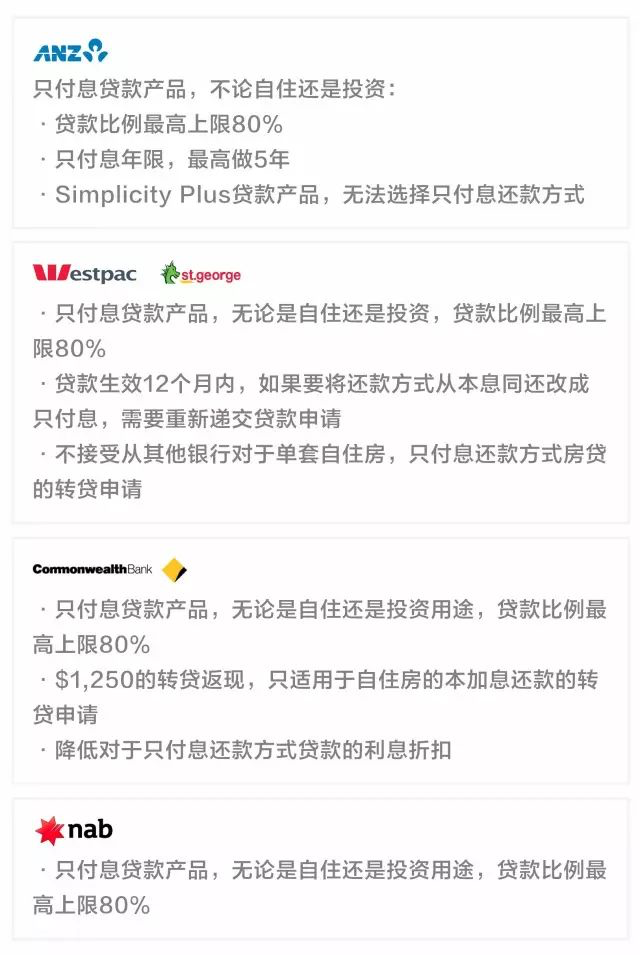

在澳洲买房,大家总是容易犹豫不决“再等等,政策说不定会变。”“快!趁着政策还没变,赶紧买!”归根结底都是因为这跟澳洲天气一样任性的说变就变的购房政策。这不,今年3月底,澳洲审慎监管局(APRA)就宣布,将对住房抵押贷款实施更多监管措施,各银行根据自身情况,将来每年新增只付息(Interest Only)贷款的比例,会被抑制在总贷款量的30%以下。

于是5月份,四大行和 St George 就火速针对只付息贷款产品调整了政策。

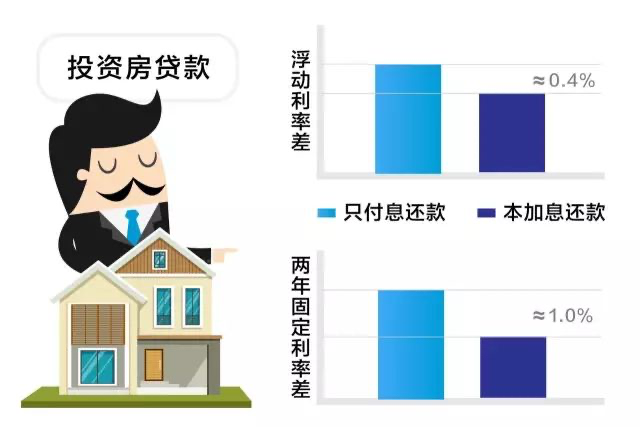

同时,各大银行也都上调了只付息贷款产品的浮动利息基准利率。既然本息还款利率低那是否该放弃只付息还款?

这里,需要再次重申:只有根据个人的情况和利益诉求,充分了解两种还款方式的原理和利弊,而做出的还款方案,才是最合适的选择!

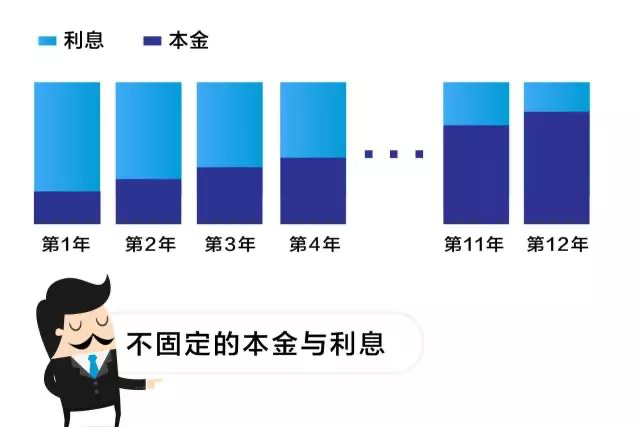

本加息还款,即等额本息还款。

假设银行不调整利率,借款人每月按相等的金额,偿还贷款本金和利息。在还款额中,“本金与利息”的分配比例并不固定:本金所占比例逐月递增,利息所占比例逐月减少。

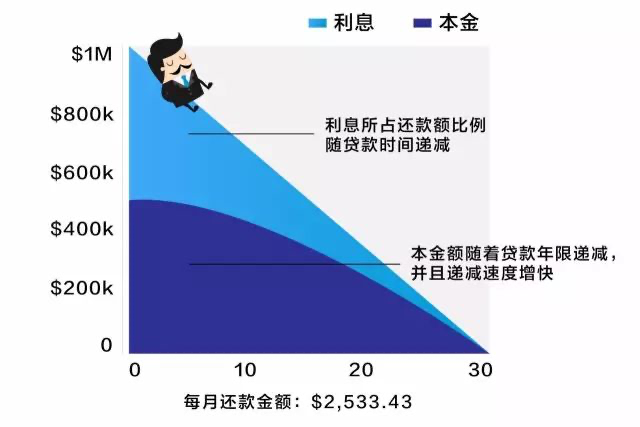

举个例子:以50万贷款额,30年贷款期限,4.5%利率,本加息的方式贷款,那么还款过程变化如下:

因此,第一年$22, 334的利息还款,在第15年时,降到了$14, 578。

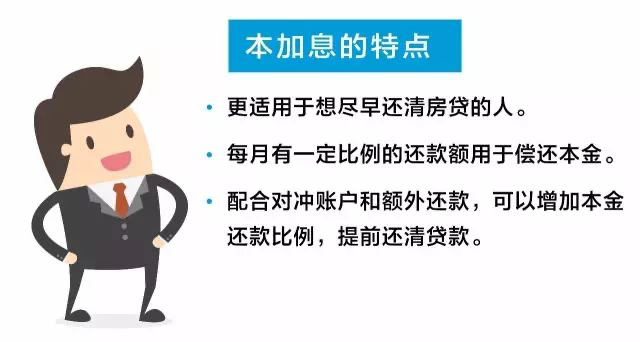

由此可见,本加息的特点在于:

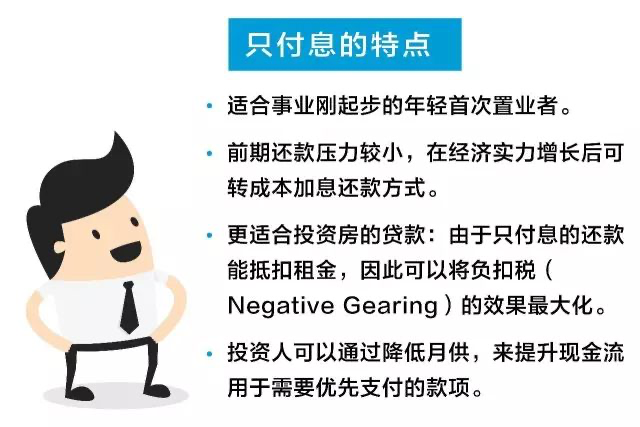

顾名思义,只付息还款就是在年限中,每月只还利息,不还本金。一般只付息年限为5年一个周期。5年到期后,通常可以选择再延长只付息周期。注意:再延长只付息周期的申请,可能会因为目前收紧只付息贷款的政策而取消。

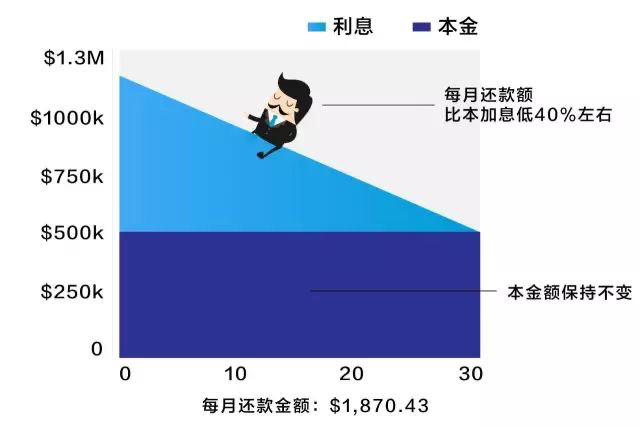

举个例子:同样是50万贷款额,30年贷款期限,4.5%利率,选择只付息的方式贷款,在5年只付息期间:

5年只付息年限到期后,原先30年还完的贷款,要在剩下的25年里还清,于是每月还款额度会增加:(当然,也可以选择转贷去别的银行,再申请5年只付息还款)

由此可见,只付息的特点在于:

通过分析和对比可以看出,没有最好的大众贷款方式,只有最适合个人的贷款方式。欢迎联系我们专业的贷款经理,让我们一起找出最适合你的贷款方式。