准备贷款的你是否知道澳洲银行是如何评估你贷款能力的吗?

这种说法其实并不全面

自2016年的2-3月份起,作为业内人士的我直观地感受到:在收入不变的情况下,客户的贷款能力普遍地都被动的缩减了。

为了配合国家审慎监管局的要求来确保银行系统内抵押贷款业务的抗压性和稳定性(为了更安全),除了使用更保守的租金收入计算方式之外,多数银行都采用了比原先更高的生活开销计算方式。

说到底,银行是针对你的还款能力来评估贷款能力的。在人们的观念里:“赚得多,自然就能贷得多”——但是,这是在未考虑开销状况下的片面理解。

当银行真正在评估你的贷款能力时,会扣除你的开销,以此来计算你的还款能力,并凭此来给你放贷。因此,采用比原先更高的生活开销计算方式,会使贷款更加严格。

现在银行普遍采用HEM(Household Expenditure Measure)来计算贷款申请人的最低花销。这个数据分成最基本消费(Absolute Basic),包括食物,公用事业支出,交通和通讯等;和选择性基本消费(Discretionary Basic),包括娱乐支出,小孩教育等。

其中奢侈类消费例如购买奢侈品和度假花销,以及租房开支和贷款月供并没有计算在内。对于这些支出,银行另有计算方法,如需可通过文末的联系方式向我NewGen博士咨询。

HEM的计算标准

是由家庭年收入和家庭人数来决定的

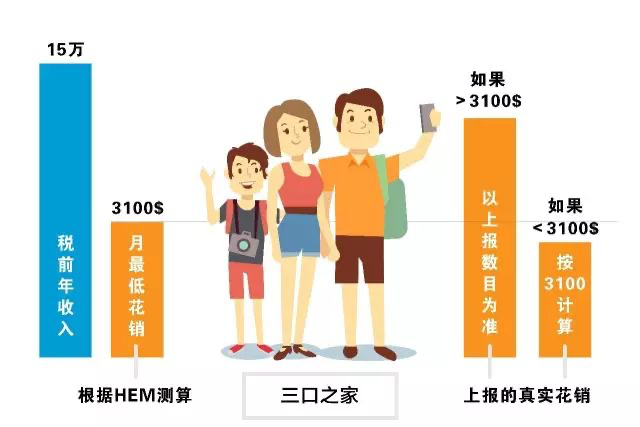

打个比方——3口之家,15万的税前家庭年收入,根据HEM的统计数据,每月的最低花销在$3,100左右。

如果贷款申请人上报的每月家庭开销少于$3,100——银行在计算申请人贷款能力的时候,会采用HEM的最低标准,即$3,100;如果申请人上报的家庭开销多于$3,100——银行则会采用申请人上报的金额来计算。

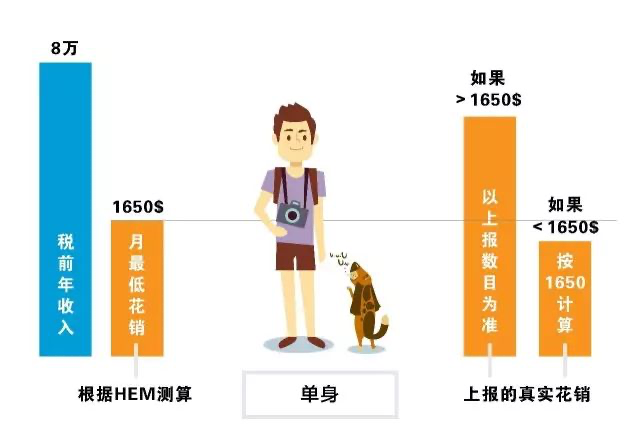

再举个例子——单身:8万税前年收入,经HEM测算的最基本消费则在$1,650左右。具体情况需具体分析,欢迎与我联系,或直接留言提问。

除了看重申请人未来偿还能力的同时,银行也非常注重申请人在贷款后,是否能维持合理生活水平。

因此对于银行的最基本消费计算方式,很少再有下调的空间。但是对于选择性消费,诸位可以根据实际的情况,量力而出,通过改变消费习惯来减少不必要的支出。

建议和贷款经理多沟通。在获得贷款信息的同时,还能借此机会,审视一下自己的消费支出和习惯,做出相应的调整。