贷款时要不要选择固定利率贷款(Fixed Rate)?To fix or not to fix, that is the question。最近,Westpac、ING、Suncorp、NAB等银行及贷款机构纷纷上调部分固定贷款利率。于是贷款是否选择固定利率贷款成了难以抉择的问题。

顾名思义,固定利率贷款即利率在还款期间是不变的。

举个例子,如果选择2年固定利率4%向银行贷款,那么从贷款生效日起,2年内的贷款利率都按4%来计算。银行浮动利率的变动对固定利率不产生任何影响。客户选择固定利率产品的同时,等于锁定了期间的还款额。

固定利率最主要的优势在于还款金额的确定性,规避风险。如果未来浮动利率上涨,客户可不受其影响;但如果未来浮动利率下降,客户依然得按照固定利率还款。

同时,固定利率产品牺牲了灵活性在利率固定期间:

- 没有对冲功能(对冲账户存款可抵消贷款,减少利息,加快还款);

- 额外还款(Extra Repayment)有限,不能超过X;

- 终止合约(Discharge of Loan)或额外还款超过X,需支付额外罚金/解约金(Break Cost or Economic Cost);

这需要理解Break Cost 的银行逻辑。简单来说,在客户选择固息贷款的同时,银行为了给客户贷款,在“从别处筹钱”的过程中已经产生了资金成本(Funding Cost),因此需要依靠客户的利息来抵消资金成本,保证在这笔交易中能够获得利润。

因此,客户如果中途选择终止和银行的固息协议,会导致银行无法从客户获得足够的利息去抵消已有的资金成本(形成银行募资成本差),从而引起亏损。为了挽回损失,银行会收取 Break Cost。

打个比方:小红准备以两瓶可乐为代价,找小明借一个足球;为了借小红足球,小明先以一瓶可乐为代价,向体育老师借来足球(成本形成),这样小明就能净赚一瓶可乐;但是如果小红中途反悔,对于小明来说,就产生了一瓶可乐的损失。

这瓶“损失的可乐”就是银行的募资成本差,因此银行向客户收取 Break Cost 挽回损失,是银行的一种自我保护机制。具体计算 Break Cost 比较复杂,简单来说与 固定部分贷款额 * 剩余固定时间 * 银行募资成本差 这三个变量成正相关。固定贷款额越高,剩余固定时间越长,银行募资成本差越大,产生的Break Cost就越高。银行募资成本难以得知,因此最好在终止固定协议前,致电银行进行相关询问。

关于固定利率产品,不得不提锁定利率(Rate Lock)机制。银行间的拆借利率一天一变,因此在开始还款前,固定利率可能会发生变化:还款是从房产交割(Settlement)日开始,并不是签合同的日子,中间有时间差。因此,为了确保最终交割时的固定利率和签署贷款合同时的固定利率一致,就需要使用锁定利率机制。

利率可以锁定90天费用一般是$750到贷款额的0.15%

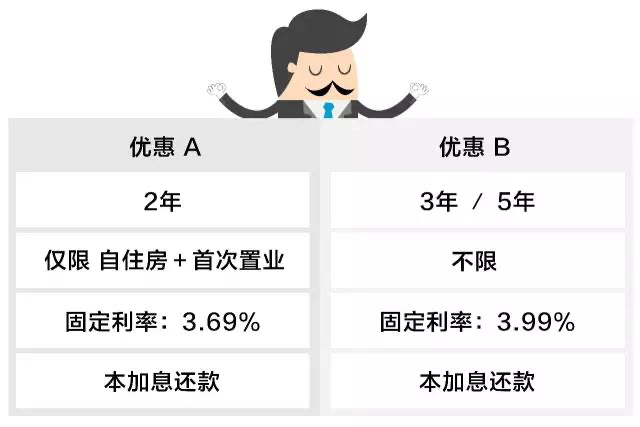

贷款是否应该选择固定利率?这要根据个人的资金状况、财富规划等实际情况决定。虽然在大环境下,银行和贷款机构上调来部分固定贷款利率,但是针对首次置业者,目前部分银行仍有很多短期优惠:

对以上优惠感兴趣的朋友请及时和我们联系优惠一去不复返时间往往不等人。